- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

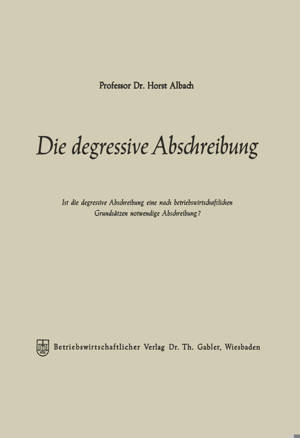

Die Degressive Abschreibung

Ist Die Degressive Abschreibung Eine Nach Betriebswirtschaftlichen Grundsätzen Notwendige Abschreibung?

Horst Albach

Livre broché | Allemand

54,45 €

+ 108 points

Description

In der finanzpolitischen Diskussion der letzten Jahre hat die Frage immer mehr an Bedeutung gewonnen, welche Wirksamkeit einer Manipulation der steuerlichen Abschreibungssätze für die Konjunkturpolitik beigemessen wer- den kann. Quantitative Aussagen über den Zusammenhang zwischen In- vestitionsvolumen und Abschreibungssatz liegen bisher nicht vor, doch scheint unter den Finanzwissenschaftlern dahingehend Einigkeit zu bestehen, daß die Variabilität der Abschreibungssätze eine zweckmäßige Erweiterung des konjunkturpolitischen Instrumentariums darstellt. Der Variation der Abschreibungssätze sind aber Grenzen gesetzt. Abschrei- bungen über 100 Ofo hinaus werden zwar gelegentlich unter Hinweis auf die Möglichkeiten in anderen Staaten gefordert, doch ist diese Ansicht nie ernst- lich vertreten worden, wenn das Anschaffungskostenprinzip als Grundlage des deutschen Steuerrechts anerkannt wurde. An den tatsächlichen An- schaffungskosten findet die Variation der Abschreibungssätze also ihre eine Grenze. Die andere Grenze wird nach übereinstimmender Meinung bei den verbrauchsbedingten Abschreibungen gesehen. Die verbrauchsbedingten Ab- schreibungen dürfen von einer Variation der Abschreibungssätze nicht be- rührt werden. Die Beantwortung der Frage, wie hoch die verbrauchsbedingten Abschrei- bungen sind, ist durch den Regierungsentwurf des sogenannten Stabilitäts- gesetzes, den die Bundesregierung 1966 vorgelegt hat, besonders dringend geworden. Der Bundesverband der Deutschen Industrie hat mich gebeten, eine Anwort auf diese Frage zu erarbeiten.

Spécifications

Parties prenantes

- Auteur(s) :

- Editeur:

Contenu

- Nombre de pages :

- 98

- Langue:

- Allemand

Caractéristiques

- EAN:

- 9783322982964

- Date de parution :

- 01-01-67

- Format:

- Livre broché

- Format numérique:

- Trade paperback (VS)

- Dimensions :

- 170 mm x 244 mm

- Poids :

- 172 g