- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

Description

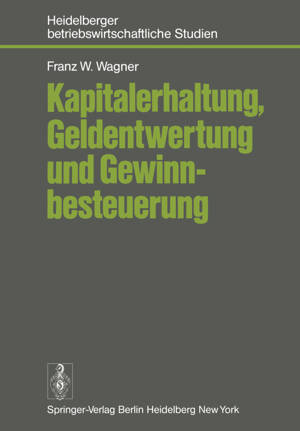

An Untersuchungen zum Thema dieses Buches herrscht kein Man- gel. Angesichts der Vielzahl rechentechnischer Exemplifizie- rungen der Konzepte von Schmalenbach und F. Schmidt schien eine weitere Arbeit zur "Verfahrensweise" der "Eliminierung" von "Scheingewinnen" aus dem JahresabschluB nicht notwendig. Der literarischen Vielfalt bezliglich der Rechentechnik steht liberraschenderweise eine bemerkenswert geringe Zahl von Bei- tragen gegenliber, die Sinn und Zweck von Inflationskorrektu- ren im Rechnungswesen erortern. Bleibt der Rechnungszweck aber unklar, so wird auch der Anspruch einer Unterscheidung von "Wahrheit" und "Schein" fragwlirdig. In diesern Buch steht der EinfluB der Inflation auf unterneh- merische Ziele und Entscheidungen im Vordergrund. Die flir die Berlicksichtigung der Geldentwertung angeflihrten Grlinde werden neu liberdacht. Mit der Begrlindung flir die Durchflih- rung von Inflationskorrekturen andert sich auch das Urteil liber die ZweckmaBigkeit der Korrekturrechnungen. Diese theo- retischen Folgerungen haben auch praktisch nlitzliche Ergeb- nisse: Die rechnerisch aufwendigen Geldentwertungskorrektu- ren im JahresabschluB sind flir Unternehrner von begrenztem Nutzeni ihre Uberinterpretation kann zu Fehlern bei der Ka- pitallenkung flihren. Aus den Uberlegungen konnen zwar nicht unmittelbar Folgerun- gen bezliglich der steuer lichen Behandlung von "Scheingewin- VIII nen" gezogen werden, doch erweisen sie sich als nutzlich fur die Ableitung der hier gezogenen SchluBfolgerung: Die Kritiker des geltenden Nominalprinzips beklagen im Grunde nicht die "Ungerechtigkeit" der Besteuerung, sondern for- dern den Einsatz der Steuergesetze, urn Umverteilungsprozes- sen entgegenzuwirken.

Spécifications

Parties prenantes

- Auteur(s) :

- Editeur:

Contenu

- Nombre de pages :

- 320

- Langue:

- Allemand

- Collection :

Caractéristiques

- EAN:

- 9783540086833

- Date de parution :

- 01-05-78

- Format:

- Livre broché

- Format numérique:

- Trade paperback (VS)

- Dimensions :

- 170 mm x 244 mm

- Poids :

- 535 g