- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

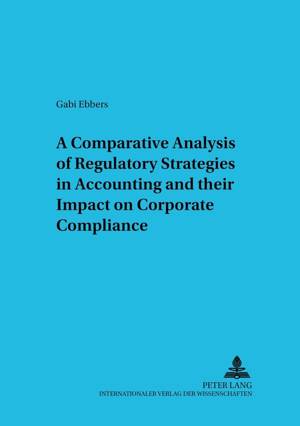

A Comparative Analysis of Regulatory Strategies in Accounting and Their Impact on Corporate Compliance

Gabriele K Ebbers

99,45 €

+ 198 points

Description

This thesis analyses whether compliance behaviour in financial reporting may be influenced by differences in regulatory sources and in the design of the regulations themselves. A logistic binomial model is used to describe the relative odds of full compliance rather than regulatory avoidance by way of partial or creative compliance. The analysis is based on the accounting policies adopted by internationally listed companies registered in Europe where, despite the harmonising impact of the European company law directives, regulatory strategies in accounting continue to be diverse.

Spécifications

Parties prenantes

- Auteur(s) :

- Editeur:

Contenu

- Nombre de pages :

- 263

- Langue:

- Anglais

- Collection :

- Tome:

- n° 54

Caractéristiques

- EAN:

- 9783631382455

- Date de parution :

- 28-02-02

- Format:

- Livre broché

- Format numérique:

- Trade paperback (VS)

- Dimensions :

- 148 mm x 210 mm

- Poids :

- 379 g