- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

- Retrait gratuit dans votre magasin Club

- 7.000.000 titres dans notre catalogue

- Payer en toute sécurité

- Toujours un magasin près de chez vous

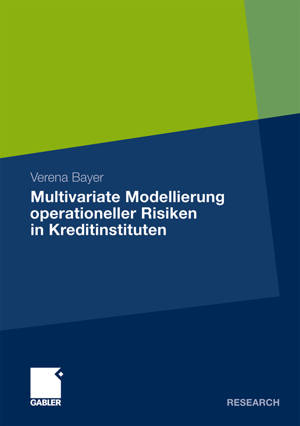

Multivariate Modellierung Operationeller Risiken in Kreditinstituten

Verena Bayer

59,45 €

+ 118 points

Description

Operationelle Risiken betreffen nahezu jede Geschäftstätigkeit von Banken. Sie verfügen über ein hohes Schadenspotential und stellen eine große Herausforderung für das Risikomanagement der Banken dar. Verena Bayer untersucht Ansätze zur Quantifizierung operationeller Risiken und der Modellierung der Abhängigkeitsstruktur zwischen den Geschäftsfeldern eines Kreditinstitutes. Die Autorin prüft die Praxistauglichkeit der Verfahren anhand umfangreicher Simulationsstudien und der empirischen Analyse realer Verlustdaten.

Spécifications

Parties prenantes

- Auteur(s) :

- Editeur:

Contenu

- Nombre de pages :

- 222

- Langue:

- Allemand

- Collection :

Caractéristiques

- EAN:

- 9783834934079

- Date de parution :

- 14-11-11

- Format:

- Livre broché

- Format numérique:

- Trade paperback (VS)

- Dimensions :

- 148 mm x 210 mm

- Poids :

- 299 g